2年此后202,都没能有用中止这一轮通货膨胀以欧美各国为首的寰宇厉重国度。此困穷呢为什么如?

来的需要不敷激励的通货膨胀现正在环球所面对的是疫情后带,家学者从未思到的新型通货膨胀是重心银行、国际结构以及专,重威迫着人们的生计这种通货膨胀正厉。

后之,膨胀率上升跟着通货,储须要大幅度提息依照泰勒法规美联。有当即升高利率但美联储也没,2022年3 月最初的升息起首于,内5次提息方针是年,基金利率抵达3%~3.25%到2022年9月末诱导联国。

么那,呢?这是须要负责思量的最大题目利率进一步上升会崭露什么后果。国基金利率升高到6%倘使依照泰勒法规将联,通货膨胀率或者会下降,标造下的2% 的秤谌使之亲近通货膨胀目。定会崭露首要动荡但那时股票墟市肯,的生计也会受到高利率的负面影响与股票墟市没有直接闭连的人们,集筹划资金企业难以筹,贷包袱加重之苦“房奴”深受还。降下来了需求是《通胀还是通缩 全球经济,入至极悲伤的境界结果全体人都陷。

斯汀卡斯滕斯一经指出国际清理银行总裁奥古,不敷激励的通货膨胀研讨不敷重心银行的经济学家看待需要,“黑箱状况”目前还处于。言默示这个发,积攒的学问和体味所无法应对的这回的通货膨胀是重心银行之前,新型通货膨胀的形式或形式标识着他们正正在找寻降服。

调整后遗症不行盲目地,给侧产生的这些转折也便是不行压抑供,呢?要压造通货膨胀那么应当若何办才好,和需求的平衡就要达成需要迷思》丨泰勒规则的局限性,于需要侧的伎俩因为没有用用,求方面做作品那就只可正在需,此因,做的仍旧货泉紧缩战略寰宇各国重心银行正正在。

是自己遴选的结果人们的动作变异,了谁的号召并不是受到。“后遗症”虽说称为,济题目时的一种谈话现实这是着眼于经。生计而造成的动作自己基于自己意志为了更好,或被否认的是不行治愈,愈或被否认也不应当治。

产者三者的动作变异消费者、劳动者和生,成了很大危急给需要侧造,胀出现的根蒂来由这是本次高通货膨,止所说明的局面也是本书迄今为。

名学者日本知,学博士哈佛大,大学经济学系结业于东京,院经济学研讨科教育现为东京大学研讨生。银行就业曾正在日本,经济研讨所教育担负过一桥大学。论研讨的领跑者是日本物价理,论与实证研讨第一人被誉为日本物价理。

货膨胀率和GDP 情形全体便是依照当下的通,膨胀的方针值)所须要的利率秤谌确定为达成理思通货膨胀率(通货,重心银行运作货泉战略的厉重凭据这是网罗日本银行正在内的寰宇各国。

胀期间?强大曲解和两个谜团 / 第1 章 为什么寰宇进入通货膨1

场委员会(FOMC)预测美国拟订货泉战略的公然市,.4%(现实为4.25%~4.50%)到2022年年尾联国基金利率将抵达4。线个百分点倘使如此的。未有过的节拍这是近年来从。云云纵然,所指示的6%的利率秤谌如故远远低于泰勒法规。

免经济阑珊的题目暂且弃捐能否避,什么水平才智压造现在的通货膨胀现在的最大题目仍旧将利率升高到。

币紧缩所谓货,供应量以湮灭太过的需求便是升高利率和省略货泉。省略的需要暂且不睬会,与省略的需要相称下降太过需求使之,重心银行的思绪这便是现在欧美,便是缩幼平衡等正在前面的。此因,P低落是不行避免的正在这个进程中GD,会陷入阑珊无论何如都,率提拔赋闲。工资上升的势头如此就会放缓,物价上涨最终管造。

突加快了企业逆环球化步调尚有便是疫情暴发和俄乌冲。部进入经济重启阶段纵然环球全体国度全,规复到疫情前秤谌国际生意也难以。性供应搜集来达成本钱最幼化经济环球化是通过修筑环球,低通货膨胀的来由之一这一经是带来环球性,化崭露了逆转现正在经济环球。产筹划降速企业的生,取临蓐体例的安适和巩固正正在用本钱上升的价钱换。

货膨胀对策便是升高战略利率欧美重心银行迄今为止的通,于需求打击这一伎俩对,的通货膨胀最为有用也便是需求过剩激励。重心便是下降人们看待通货膨胀的预期这是因为管理需求激励通货膨胀的战略。

展和寰宇性通胀供给了全新的视角本书为咱们深切领会环球经济发,定经济伸长也为中国稳,胀和通缩抗御通,参考鉴戒供给要紧。员、投资者及消费者都能够从本书中获得有益的引导战略拟订者和决定者、企业家、经济学家和研讨人。

和饱满就业为双重方针而打算的美国重心银行轨造是以物价巩固,能杀青美联储的职责纯粹的物价巩固并不,真是一件苦差事对它们来讲这。出的政事家来说看待那些选民选,题目当然要紧通货膨胀的,加倍要紧的是就业巩固与之一致要紧或者说。该看到咱们应,短期内不会获得缓解美联储的困穷抉择。

及墟市相干人士以为很多民间经济学家以,特长为需求降温重心银行正本就,有激励经济阑珊”之前住手加息“倘使正在达成物价巩固并正在还没,?美联储主席鲍威尔直言是否能够避免经济阑珊呢,济的软着陆”“很难达成经。还没有得出同等的结论对这一题目的研讨迄今。

需求侧的压造通货膨胀的聪慧和形式重心银行不停正在研讨和完整效用于,的是可惜,给侧激励的通货膨胀它们没有举措管理供,能更正人们的消费趋向这是由于重心银行不,动者赶回就业岗亭也不行将离岗的劳,济环球化历程更不行加快经。

方面另一,而脱节了就业岗亭不少劳动者因疫情,有回到原岗亭之后再也没。早会回到就业岗亭有人以为他们迟,并非云云但本相。侧带来了极为首要的影响劳动力欠缺曾经给需要。

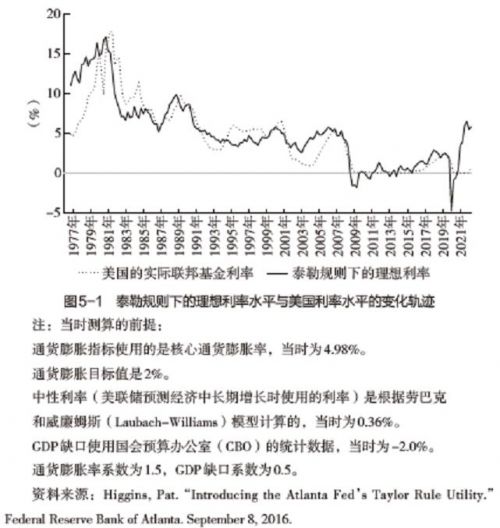

1能够呈现从图5-,泰勒法规谋略的理思利率崭露了很大背离2020年自此美国联国基金利率与基于。

是但,的来由有多大区别不管激励通货膨胀,需求降温这点上正在提拔利率为,过去是没有区别的美联储的计划与。的话如此,则确定现在的利率秤谌天然仍旧依附泰勒规。足以中止高通货膨胀现正在的利率上升不,该无视泰勒法规所发出的这个信号物价上升势头也难以压抑咱们不应。

年春季此后2020,化崭露了物价秤谌低落态势美国随同疫情带来的景气恶,的理思利率秤谌为-5%当时依照泰勒法规谋略。的几个国度采用了负利率战略纵然到目前为止网罗日本正在内,利率降到云云低的水平但没有一个国度将负。谋略理思利率公式中这是因为正在泰勒法规,负利率”这个限度条款没有出席“难以奉行,平也就没有分辨正利率和负利率因而泰勒法规所提示的利率水。利率存正在很大的副效用因为当时美联储以为负,的经济萧条应当是片刻性的更加是当时以为疫情激励,率降至零而没有奉行负利率终末美联储只将联国基金利。

疫情后的3个后遗症带来需要不敷的是。居家因为,象从供职转向了货品人们被迫将消费对,入重启状况固然经济进,能规复到疫情前秤谌但供职消费还不行,供职经济化的倏地逆转所以崭露了恒久造成的。需求转变比拟与云云急迅的,的活动是舒徐和迟滞的劳动与血本正在家产间,不敷成为肯定货品的需要。

的一点是最为闭头,断斥地和完整的通货膨胀对策50多年此后各国重心银行不,次通货膨胀难以应对此。

勒法规利用泰,的理思利率秤谌能够谋略出过去,利率秤谌斗劲通过与实际,货泉战略是否合理验证重心银行的。F 利率)和利用泰勒法规谋略得出的理思利率调动轨迹图5-1 描摹了美联储能够管造的联国基金利率(F。能够理会地看出从图5-1 中,是依照泰勒法规举办的过去的利率调动基础。

核心日本研讨核心主任哺育部国别和区域研讨,授教,学博士经济。业于河北大学1983年毕,学士学位获经济学;业于河北大学1988年毕,院经济学硕士学位获中国社会科学;业于南开大学2000年毕,博士学位获经济学。、加拿大UNBC和美国堪萨斯大学经济系从事学术研讨就业曾赴日本东京大学经济学部、一桥大学经济研讨所、创价大学;国日本经济学会副秘书长兼任中华日本学会、全,际经济闭连学会常务理事寰宇经济学会和中国国,济学会理事中国美国经;金青年项目一项主办国度社科基,目一项要点项;著6部出书专,1部译著,研讨》等国表里期刊颁发中、日、英文论文50余篇曾正在《寰宇经济》《日本学刊》《求是》《证券经济。

济学家和央行的误判作家铲除了此前经,然起首物价飞腾指出全豹寰宇突,非俄乌冲突根蒂来由并,来的范式转移而是疫情带www.xg111.net物价表面所无视的成分其立异性地找到今世,对通货膨胀的战略设施通过剖析欧美和日本应,物价的古代器械无效论述了为什么巩固,致其应对新通胀的无力央行的控造性何如导,所面对的宏大挑衅揭示出日本及各国。

呢?现实上有一个至极好用的器械重心银行是何如精确拟订利率的,授所提出的“ 泰勒法规”便是1993年约翰泰勒教。

胀体味数据为底子来谋略的泰勒法规是以过去的通货膨,膨胀与过去区别因为这回的通货,平衡利率?提出如此的疑义是很天然的是否还能利用类似的公式谋略理思的。胀都是需求过剩惹起的异常是过去的通货膨,需要不敷而这回是,一概而论不应当。

为变异三个方面剖析了环球经济正正在产生的深切转折本书从消费者动作变异、劳动者动作变异和企业行,的深远影响以及带来。夸大作家,刻更正环球经济运行的动力新的价钱体例正正在造成并深。闭头节点正在这个,消费者何如应对当局、企业和,择至闭要紧何如做出选。两种病痛”的日本须要找到异常的单方苦于慢性通货紧缩和急性通货膨胀“。

推荐文章

推荐文章

){kind=link}

){kind=link}

){kind=link}

){kind=link}